浙商财险利润减亏趋势明显 山东分支机构被罚超百万区域性管理力度待加强

- 来源:蓝鲸财经

- 时间:2020-11-10 10:09:29

近期,浙商财险最新一季度偿付能力报告显示,前三季度,浙商财险亏损0.26亿元,较去年同期减亏1.05亿元;揽收23.73亿元保费,同比缩减28.29%。事实上,在“侨兴债”“老鼠仓”等事件后,浙商财险扛过了2016年、2017年这尤其艰辛的两年,近两年利润已呈明显减亏趋势,而保费也在缩减,这与今年前三季度的业绩表现相类似。

值得关注的是,在上一任总经理离职后,浙商财险难觅合适的市场化职业经理人,总经理空缺已超4年。与此同时,今年以来,浙商财险山东地区分支机构合计被罚超百万,区域性机构管理力度还有待加强。此外,浙商财险分支机构年内21次被法院列为被执行人,执行标的约800万元,业内专家向蓝鲸保险指出,标的过高、过多除了有不重视法律的问题外,也和公司资金情况、执行能力有关,如果拒不履责,可能面临更严重的处罚,建议尽快全面履行裁判文书确定义务。

利润减亏趋势明显,但保费持续下滑

数据显示,前三季度,浙商财险亏损2573.5万元,较去年同期减亏1.05亿元;实现保费收入23.73亿元,同比下降28.29个百分点。

对于保费下降,浙商财险有过相关预测及解释,在4月末发布的2019年年报中,其指出,“肺炎疫情将对包括湖北省在内的部分省市和部分行业的企业经营、以及整体经济运行造成一定影响,从而可能在一定程度上影响公司特别是所属湖北分公司的保险业务开展情况。”

由此来看,前三季度,浙商财险保费缩减的同时,利润呈现明显减亏趋势。实际上,这与近两年浙商财险的年度保费及利润变化趋势相类似。

首先来看保费变化,2015年-2017年,浙商财险保费呈低速增长趋势,在2018年重回双位数增长。但在2019年,浙商财险保费为41.86亿元,同比缩减5.46%,而这也是其成立以来第二次保费规模出现下滑的现象,下滑主要与车险规模缩减有关,2019年车险业务缩减2.59亿元。

车险作为浙商财险的第一大险种,长期亏损,且近几年呈现亏损扩大的迹象。2019年其车险业务缩减,但承保亏损却进一步加剧,达4.04亿元。如此来看,浙商财险缩减车险业务规模或有意控制承保亏损程度。

利润方面,2015年,浙商财险实现0.52亿元的净利润;2016年由盈转亏,此后连续三年亏损,4年合计亏损约21亿元。值得关注的是,尽管并未扭亏,但2017-2019年,净亏损分别为9.03亿元、3.76亿元、1.92亿元,减亏趋势明显。

谈其业绩变化,尤其是利润变化,除了主营险种盈利能力欠缺外,还与浙商财险2016年踩雷11.46亿元“侨兴债”、高管陷“老鼠仓”等案件所引起的后遗症有关。受牵连,浙商财险在2016年保证险业务大亏、全年赔付增加、股票投资能力被暂停,全年出现6.49亿元的亏损。

连锁问题暴露后,浙商财险步入艰难的2017年,偿付能力告急,现金流持续外流。同年9月,监管部门向其出具监管函,要求完成增资扩股、停止非车业务、停止增设分支机构。而这一年,浙商财险亏损进一步加剧。随着后期浙商财险15亿增资到位,监管解禁,偿付能力回升,浙商财险渐渐步入减亏阶段。

年内已被罚超百万,21份执行标的待履责

业绩之外,内部管理亦是有喜有忧。浙商财险2019年年报显示,保险消费投诉呈下滑趋势。合同纠纷投诉195件,同比降23.23%;理赔纠纷投诉175件,同比降24.57%;亿元保费投诉量4.82件/亿元,同比下滑16.61%;万张保单投诉量1.02件/万张,同比降低19.05%。

这一年年末,浙商财险有意强化消费者权益保护。譬如,浙商财险成立董事会消费者权益保护委员会,明确客服服务中心作为消费者权益保护部门,负责牵头组织其他部门及下级机构开展消费者权益保护工作。

不过,今年以来,浙商财险山东的分支机构已收到多张行政处罚书,暴露局部区域内部管理漏洞问题。蓝鲸保险粗略统计,浙商财险的6家山东地区的分支机构合计被罚112万元,主要涉及编制虚假资料、财务数据不真实、虚构保险中介业务套取费用、虚列经营费用等原因。

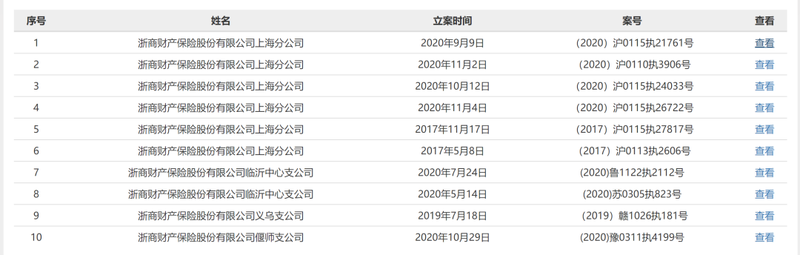

同时,截至目前,中国执行信息公开网显示,浙商财险仍有21项执行标的需履行相关偿付义务,其上海分公司、北京分公司、河南分公司等15家分支机构被法院列为被执行人,执行标的合计约809万。

北京格丰律师事务所合伙人郭玉涛律师向蓝鲸保险指出,“被执行人必须按照原裁判执行规定的义务,该给钱的给钱,该履行某些行为的履行某些行为,否则,法院有权采取强制执行方式,如对其实施罚款、冻结、扣押、查封等举措,还可以将公司及法定代表人列为失信执行人,这对于公司来说负面影响相对较大,因此,建议尽快全面履行裁判文书确定义务。”

郭玉涛补充道,“执行标的过多或过高,这说明这家公司可能缺乏配合执行的能力,如存在暂时性缺钱问题;此外,成为被执行人一定程度上反映出这家公司对法院裁判、法律程序的不重视、不配合、不遵守。”

经济学家宋清辉也向蓝鲸保险表示,“浙商财险应妥善处理,积极主动履行法律义务。如果不履行且标的过多、过高势必会对公司会产生负面影响,进而影响到公司信誉、业绩水平等。”

值得关注的是,自侨兴债等事件后,迄今为止的4年多的时间内,浙商财险的董事长已更换三人,总经理却长期空缺,为公司战略稳定性、推进落地等形成一定挑战。

据悉,侨兴债违约暴雷同期,时任董事长的梅晓军和总经理的金武被双双降职,正是在这种情况下,2016年9月,高秉学接棒成为新一任党委书记兼董事长,但不足三年即离职。2019年2季度偿付能力报告中,已无高秉学身影,陈敏成拟任董事长,其职务于2019年9月正式获批,至今任职已有1年多。

总经理的安排与获批推进进程却相对缓慢且复杂。2016年,浙商财险聘任具备国寿分公司管理经验的孙大庆为副总经理;次年3季度,孙大庆被拟任为公司总经理、党委副书记,但后续并未如期就任。2019年2季度偿付能力报告显示,孔兵出任临时负责人,其拥有平安产险、永诚财险管理经验,但自2019年3季度及以后的偿付能力报告高管名单中便再无出现此人。

“目前,市场化的财险职业经理人供给情况不够乐观,一家公司想要寻找到合适的人才并非易事。一般而言,公司核心干部来源于内部培养的情况较为常见。”宋清辉表示。

值得一提的是,孙大庆成为拟任总经理之前,曾在未获批情形下,擅自多次参加并主持公司总经理办公会,以总公司领导身份在OA中持续多次签批文件,因此,2018年1月孙大庆被罚5万元。宋清辉认为,公司重要高管被监管处罚,这反映出公司内控机制失效或者缺失。