四点建议 我国汽车供应链做好疫情应对

- 来源:经济日报

- 时间:2020-03-25 08:38:12

以努力恢复生产、降低企业负担为主要目标,实施“一揽子”政策组合,帮助供应链企业解决复工复产和进口采购中的困难,帮助和支持湖北等地区积极有序推进汽车供应链企业复产。加强跟踪与研判,改善国际物流条件,帮助企业增加库存,做好应对。

汽车供应链是一个包含各类供应商、制造商、物流商、销售商等多个主体的复杂而又庞大的系统,主体是零部件等物料供应体系。汽车是长产业链、大协同、大制造的“集成化”产业,完整而强大的汽车供应链是汽车强国的基本特征之一。汽车整车企业之间的竞争本质上是体系能力和供应链之间的竞争,建立高效协同、有竞争优势的供应商体系,是各汽车企业良性发展和正常经营的前提。

今年以来,新冠肺炎疫情对我国经济社会发展造成广泛影响,本来就处于降速和调整期的汽车产业也遭受巨大冲击,汽车全产业链深受影响,供应链复工复产大范围延迟,企业收入锐减,很多企业陷入艰难处境。

一、疫情深度影响中国汽车供应链,随着国内疫情逐步得到控制,零部件企业陆续复工复产,但车企全面复产仍面临困难

中国早已是全球重要的汽车零部件生产和供应基地,拥有全球一流的汽车供应链体系。据统计,中国汽车零部件企业超过10万家,规上企业超过1.3万家。外商投资汽车零部件企业早已超过1万家,国际主要的零部件企业均已在中国设立生产和研发基地。疫情影响最严重的湖北省是全国重要的汽车零部件制造基地,规上汽车零部件企业有1300多家,包括博世、德尔福、法雷奥、李尔、霍尼韦尔等众多的跨国汽车零部件企业工厂。

汽车生产涉及上万个零件、几千至数万名职工、物料全球化采购,汽车的任何一个零件供应出现异常,就影响生产;上游的个别或部分供应商停摆,就会引发供应链的“断链”危机。当前,汽车企业正在陆续复产,但产能的全面恢复需要整个供应链体系的高效运作和同步配合。由于湖北地区的零部件企业复工复产落后于全国,已经直接影响了众多的国内主流汽车企业甚至多个国际汽车企业,导致部分工厂或车型不得不关闭和暂停生产。

面对疫情影响,不少车企和零部件企业已经采取多种自救措施,包括改变采购地、变更运输方式、调整供应商等。我们判断,汽车产业链很难发生大规模转移。由于供应链受到当地汽车产销规模、劳动力供给、产业基础、基础设施、运输物流、投资环境等非常多因素影响,因此产业链优势一旦确立很难在短时间改变。同时,因为汽车企业对供应商有严格的审核体系,开发、试验验证和制造周期长,除了标准件之外,等待原供应商复产供货可能才是最优选择。

二、全球疫情日益恶化,如主要国家汽车供应链企业停产断供,将直接威胁中国汽车及零部件生产

我国虽然是全球最大的汽车产销国,也是全球最重要的汽车零部件制造和供应基地之一,但是仍有大量的汽车零部件、材料、装备等需要从国外进口。可以说,国内主要汽车企业的供应链体系,早已超出了中国的范围,具备很强的国际化特点。

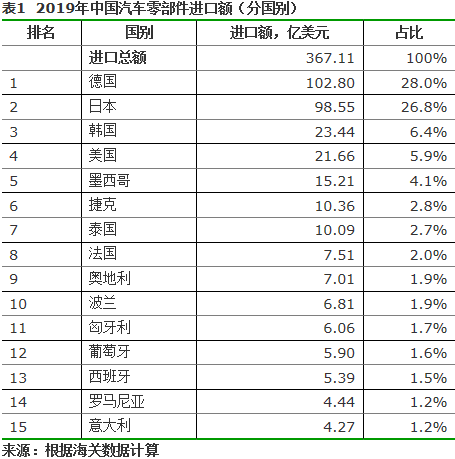

我国从国外进口的汽车零部件,主要是国内不能生产或不能满足需求的总成/系统、零件、材料,以及基础元器件。德国、日本、韩国、美国等是我国主要的汽车零部件来源国。根据海关统计,2019年我国汽车零部件进口额为367.11亿美元,分国家进口情况见表1。需要说明是,这个统计数据不包括未明确为汽车或机动车辆用的零部件,如果按全口径的统计,实际数据要大大高于这个数据。

我国进口汽车零部件主要来自欧美日韩等汽车产业发达国家和地区,目前大部分都已经是疫情高风险国家,疫情不断恶化,这对国内所有的外资品牌和中国品牌汽车企业的正常生产经营带来很大威胁。据了解,主要汽车企业的供应链体系中,都有不少国外的零部件企业。或许有的国内汽车企业一级供应商中没有上述国家的企业,但是二级、三级供应商甚至原材料中必定有国外零部件企业参与。上述国家的供应商如因疫情原因停止供应,很多都无法替代,即使替代也需要时间周期。当前,欧洲很多零部件企业、大部分汽车企业都已宣布停产或部分停产。另外,日韩美等生产的核心元器件、半导体类产品也大量应用于汽车行业。一般来说,大部分整车企业进口零部件库存都较深,如果这些国家和地区由于疫情恶化导致零部件企业、材料企业停产停供,国内企业在库存用完后将无法继续生产,中国汽车和零部件生产将面临直接冲击。

三、有关的政策建议

当前,疫情对汽车供应链的影响,最主要的还是影响汽车供应链体系的高效协作和零部件供应,这既有员工返岗迟滞、国内外物流受阻、物料供应无法保障、商务谈判和交流不便等原因,也有汽车消费需求锐减导致产销大幅下滑的原因。疫情导致今年一季度汽车产销量锐减,并将影响全年汽车产销量。随着我国疫情减弱,市场大幅下滑影响汽车企业复产正逐步成为制约汽车生产和供应链恢复的首要因素。为此提出如下建议:

1、发挥消费对产业发展的基础性作用,出台促消费政策,带动汽车全产业链复苏。一是精准施策,促进新能源汽车消费,如延缓补贴退坡、继续实施税收减免,完善基础设施和物流车路权等使用环境。二是实施短期刺激政策,稳定传统汽车消费。如利用财税手段刺激节能环保型汽车消费和鼓励报废更新、增加限购城市号牌配额和逐步取消汽车限购、对国六排放标准实施给予过渡期等。三是改革制约汽车消费的体制机制,激发消费活力。如加快改革制约二手车流通、在用乘用车改装、电动汽车“车电分离”、皮卡进城限制等领域的不合理体制机制。

2、以努力恢复生产、降低企业负担为主要目标,实施“一揽子”政策组合,帮助供应链企业解决复工复产和进口采购中的困难,帮助和支持湖北等地区积极有序推进汽车供应链企业复产。加强跟踪与研判,改善国际物流条件,帮助企业增加库存,做好应对。

3、提升汽车产业基础能力和产业链水平。采取包括产业、科技、财税、金融、贸易等综合措施,支持产学研合作攻关,引导内资和外资企业研发、投资国内供应链的薄弱环节和短板领域,尽快改变相关领域国内供应不足或不能满足需求的局面。

4、支持汽车及零部件企业优化供应链管理,保障供应链安全。主要汽车企业要建立战略性零部件供应体系,加强与国内外零部件供应商的联盟合作,优化供应体系布局。引导主要中国品牌企业在共享供应链资源方面进行深度合作。