2019年我国汽车产销同比下降7.5%和8.2%

- 来源:人民网-中国汽车报

- 时间:2020-01-15 09:48:14

2019年,汽车产销量分别为2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。8.2%的负增长,这个数字和中国汽车工业协会(以下简称“中汽协”)此前预测的数据高度一致。不过,2500多万辆的产销量仍支持我国汽车产销量蝉联全球第一。综合分析各种因素,中汽协预测2020年车市降幅会缩小,全年实现2%的负增长。

在1月13日的中汽协例行月度发布会的最后,中汽协副秘书长师建华用很长的一段解读强调,要理性看待2019年的负增长,以及2020年市场可能发生的继续下滑。他强调,汽车行业自2018年持续至今的负增长是建立在过去28年高速增长的基础上的,任何一个国家的任何一个产业都不可能永远高速增长,那是不现实的。在这种负增长中,竞争力较弱的自主品牌面临的压力更大、市场表现可能会更加不好,这也是正常的,需要理性看待,更需要沉下心来,踏踏实实做好产品、品质、品牌,积蓄向上的力量。值得关注的是,在这种下滑中,企业的发展信心并未丧失,加之我国汽车市场的需求仍在,师建华对我国汽车市场的未来发展充满信心。

2019全年销量同比下降8.2%,下半年市场表现逐步好转

数据显示,2019年,我国汽车产销分别为2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大4.2和5.4个百分点。中汽协副秘书长陈士华表示,2019年我国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈现负增长。我国经济运行仍在合理区间,经济稳中向好、长期向好的基本趋势没有变。但是,我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力。一年来,生产企业主动调整,积极应对,下半年表现出较强的自我恢复能力,行业总体保持在合理区间。从月度产销情况变动趋势看,我国汽车产销状况正逐步趋于好转。数据显示,2019年各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与去年同期基本持平。

预计2020年,宏观经济仍将保持稳定增长,在全面做好“六稳”,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定工作中,中国汽车产业仍将延续恢复向好、持续调整、总体稳定的发展态势。中汽协秘书长助理许海东表示,综合各方研究和中汽协与主要汽车生产企业的沟通,中汽协预测2020年车市降幅会缩小,全年实现2%的负增长。

尽管出口市场也出现下降,但在对伊朗出口几乎停止、国际经贸形式严峻的情况下,2019年我国汽车出口还是实现了100多万辆的体量。在陈士华看来,这一成绩值得肯定。尤其是自9月以来,同比出口数据均高于上年同期。数据显示,2019年,汽车出口102.4万辆,同比下降1.6%。其中乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。

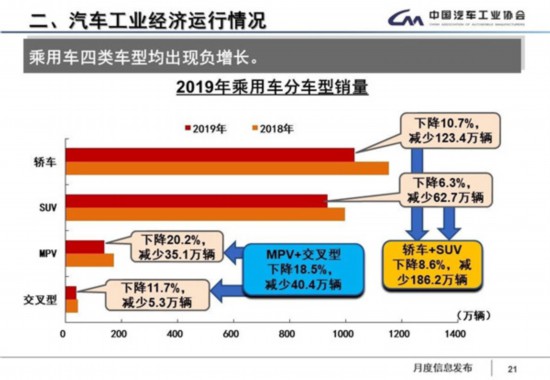

乘用车销量同比降9.6%,各细分车型市场均下滑

数据显示,2019年乘用车产销分别为2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。乘用车四类车型产销情况均出现不同程度的下滑,其中,轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

乘用车市场的大幅下降拖累了2019年市场的总体下降,其中,自主品牌的下降尤为明显。2019年,中国品牌乘用车销量仅为840.7万辆,同比下降15.8%;市场份额也下降了2.9个百分点,来到39.2%。在2019年5月,中国品牌乘用车市场份额下降到了近年来历史最低的36.2%,全年一直处于同比下降的区间。从企业方面来看,在排名前15家的企业集团中,仅奇瑞和一汽实现增长,其他企业都出现不同程度的负增长,有些企业的降幅甚至超过60%。

许海东再次强调,自主品牌销量和市场份额的降低,主要受消费环境影响,是转型升级过程中必将经历的过程。但他同时指出,近几年自主品牌较合资品牌的差距正在逐步缩小,他对未来自主品牌竞争力的提升充满信心。

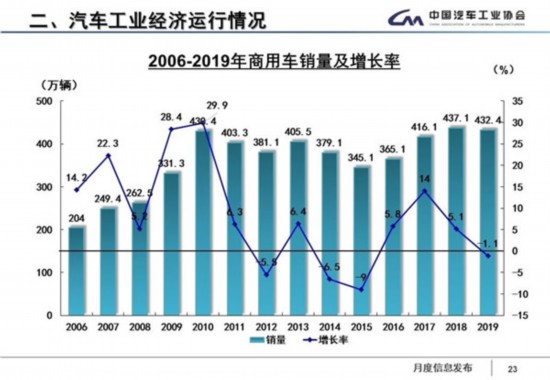

商用车处在高位发展区间,产业集中度持续增加

陈士华表示,2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素促进下,商用车产销好于乘用车。

商用车产销分别为436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。重型载货车的增长是主要拉动因素。2019年,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。陈士华表示,商用车尤其是重型载货车近两年的产销量都处于历史高峰,当然这么高的增长不会永远保持下去。

不过,许海东也表示,从最近国家出台的关于推动经济发展、基础设施建设等方面的数据看,商用车乃至整个汽车市场都将得到更好的发展助力。

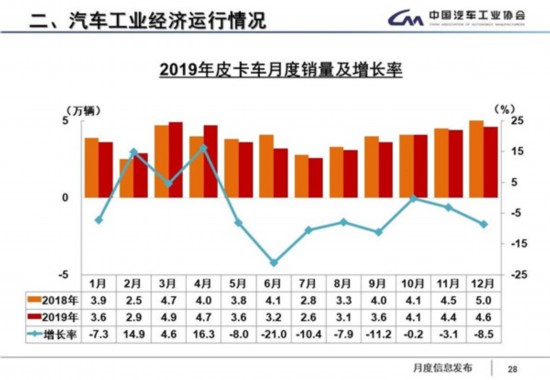

值得关注的是,皮卡市场也出现了波动。数据显示,2019年,皮卡车产销分别为45.6万辆和45.2万辆,产销量同比分别下降4%和4.7%,降幅大于货车整体。排名前五家的皮卡企业销量合计31.2万辆,同比下降1.4%,占皮卡销售总量的69%,集中度比1-9月提高2.5个百分点。

产业集中度的进一步提升不仅发生在皮卡市场上,也和当前我国汽车工业总体的发展趋势高度契合。2019年1-12月,汽车销量排名前十位的企业集团销量合计为2329.4万辆,同比下降6.7%,高于行业增速1.5个百分点。占汽车销售总量的90.4%,高于上年同期1.5个百分点。其中前三家企业的集中度高达51.4%,占整个市场销量的一半还多。

新能源汽车告别高速增长,2020年销量或与2019年持平

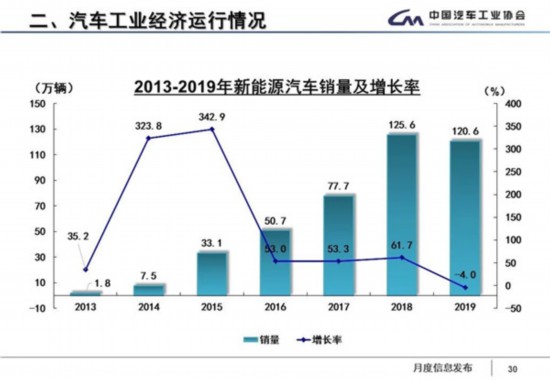

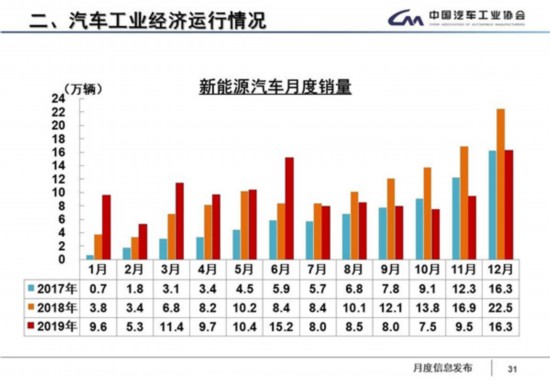

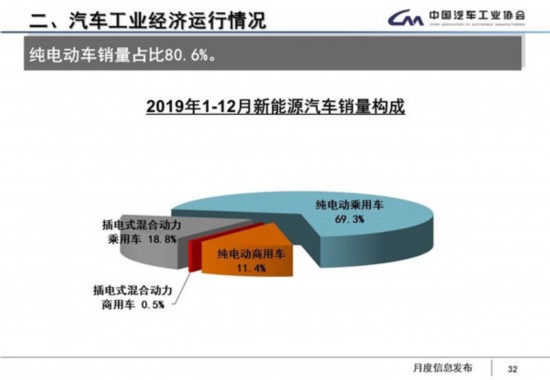

补贴大幅下滑是2019年新能源汽车告别四年以来高速增长的最大影响因素。数据显示,2019年,新能源汽车产销分别为124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。陈士华表示,虽然12月新能源汽车的销量高于预期,但全年总体下滑仍无法避免。

陈士华表示,作为我国的战略发展方向,过去几年我国新能源汽车在国家补贴等政策的大力支持下高速增长,但随着补贴的大幅退坡,2019年下半年产销量开始大幅下滑,这主要是因为在补贴大幅退坡后,行业整体利润率进一步降低。在没有达到一定规模的情况下,企业在新能源汽车领域大量投入研发、市场推广等,很难盈利。这也说明,新能源汽车还需要政策的支持,还未能完成市场化发展。陈士华表示,目前,中汽协对2020年新能源汽车的发展还没有形成统一的判断,但他个人认为,在消费者认可度还未完全形成、没有特别有利的支持政策的情况下,总体将面临很大的压力,希望有关政策尽快出台,明确行业发展。

许海东认为,今后,国家一定会大力支持新能源汽车产业可持续发展,但不会继续给予高额补贴,而是会选择在基础设施建设、税费优惠等方面给予支持。他表示,2020年200万辆的销量目标现在看几乎不太可能实现,能与2019年基本持平就不错了。“过去的强势补贴,更多的企业没有用到技术提升上,而是用于企业创收,这使得我们的新能源汽车产品在技术、性能、可靠性等方面未能达到与燃油车基本相当的水平,所以补贴大幅退坡后,产品的问题暴露出来,销量下滑不可避免。”师建华强调,今后新能源汽车政策的重点应该是营造更好的使用环境和提升技术水平。(王金玉)