牧原股份毛利率达64.67%遭受行业质疑 高负债“走钢丝”激进扩张隐忧多

- 来源:投资者网

- 时间:2020-10-23 13:59:01

“养猪一哥”牧原食品股份有限公司(下称“牧原股份”,002714.SZ)最近可谓是喜忧参半。

10月19日,牧原股份披露2020年第三季度报告。公司前三季度实现营业收入391.6亿元,同比增长233.79%;归属于上市公司股东的净利润209.9亿元,同比增长1413.28%。其中,第三季度实现净利润102亿元,同比增长561.46%。

净利暴增14倍,这是值得高兴的地方。然而树大总是招风,毛利率达64.67%的牧原股份遭受行业质疑,指其“数据高的离谱,有造假嫌疑”。事实上,在发布2019年年报时,其高毛利率也曾遭到深交所质疑。彼时,牧原股份在回复深交所同样的质疑时,给出的解释是业务结构中仔猪和种猪的毛利率较高,导致利润高于行业平均值。

在业绩快速增长的同时,牧原股份也在积极融资扩产。只是大存大贷的行业生态下,留给养猪企业的红利期并不长。届时生猪价格一旦跌破成本价,牧原股份等猪企不但将面临净利润下滑问题,还需收拾这两年来增资扩产留下的残局。

市值缩水近千亿

要问2020年最红火的生意是什么?答案非“二师兄”的生意莫属。

三季报显示,“养猪一哥”牧原股份2020年可谓是赚得盆满钵满。数据显示,2020年1-9月份,公司共销售生猪1,188.1万头,其中商品猪666.9万头,仔猪467.8万头,种猪53.4万头。

来源:公司三季报

公司1-9月份实现营业收入391.6亿元,同比增长233.79%;归属于上市公司股东的净利润209.9亿元,同比增长1413.28%。第三季度营收181.32亿元,净利润102亿元,计算下来,第三季度每天至少净赚1亿元,十分令人艳羡。

也有业内人士调侃,如果按照前三季度归属于上市公司股东的净利润209.9亿元粗略估算,牧原股份2020年整年的利润应该不会低于300亿元。如此规模的利润,堪比一家中小型银行的利润。

纵向来看,数据显示,2018、2019年、2020年前三季度,牧原股份的营收分别为91.81亿元、117.33亿元、391.65亿元,同比增28.28%、27.79%、233.79%;同期,归属于上市公司股东的净利润分别为3.5亿元、13.87亿元、209.88亿元,同比增长-80.68%、296.04%、1413.28%。

由此可见,2020年,无论是营收还是净利润,牧原股份都迎来了井喷,可谓是充分享用了此轮猪周期的红利。

来源:公开资料

凭借豪横的业绩,牧原股份创始人秦英林夫妇也首次挤进“2020胡润富豪榜”前十名,身价达到2000亿元,位列第十位,排在拼多多黄峥之后。

然而牧原股份在欢呼荣膺“养猪一哥”宝座之时,公司股价表现却不尽如人意。截至3季度末,牧原股份股价从最高位(7月15日)的99.01元/股跌去了25%,市值较最高市值3700多亿元,蒸发近千亿元。9月份,几乎每个交易日,都有机构逃离牧原股份。受此影响,直接和间接持有52.71%股份的董事长秦英林身家缩水近500亿元。

业绩如此亮眼,各机构为何疯狂抛售?业内分析人士指出,随着国内生猪产能的恢复,包括养殖企业在内,对明年生猪价格的回落预期不断强化,A股市场所给予的盈利提升“溢价”随之消失,公司估值也面临一定的提升难度。

数据显示,截至10月21日收盘,牧原股份的股价下跌2.48%,报73.04元/股,总市值2737亿元。

超高毛利率惹质疑

除了营收规模和净利增速领先同行外,三季报数据显示,牧原股份的毛利率、净利润率分别为64.67%、58.94%,高出行业一大截。

来源:牧原股份公告

在其它上市猪企还未发布三季报业绩的情况下,《投资者网》查阅各大企业2020年中报发现,营收规模排第一的温氏股份,毛利率、净利润率分别为23.08%、11.34%。市场排名紧随其后的新希望、正邦科技2家企业的毛利率、净利润率分别是13.01%、8.57%和26.85%、14.83%。

对比之下,差别立现,“牧原股份财务造假,即将暴雷”等声音不绝于耳。有投资者认为,“牧原股份2020年上半年62%的毛利率太高了,比行业里的其他公司高太多,甚至全世界知名的高科技企业如苹果、谷歌、华为、格力等的毛利率都远远高攀不上,逆天了!”

甚至有网友直接在投资平台询问牧原股份:“三季报预披露净利率达60%以上,远超同行业1倍以上,请问暴利从何而来?”

公开资料显示,牧原股份成立于1992年,由创始人秦英林夫妇靠22头猪起家,此前一直偏居大本营河南地区,2014年登陆深交所中小板上市。上市首日,其总市值为83.88亿元,是南阳市当时市值最大的上市企业。

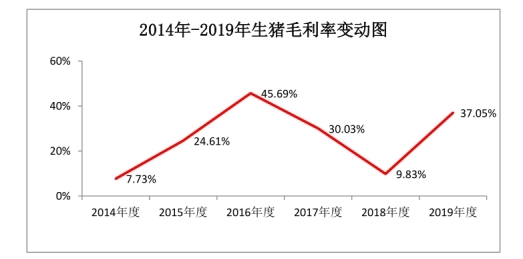

这样一家专注养殖、背景单一的企业会否涉嫌数据造假?目前我们还未可知。事实上,牧原股份的高毛利率问题早已被监管部门关注。早在今年7月1日就收到了深交所的问询函,要求对2019年年报毛利率过高问题进行解答

来源:公司公告

彼时,牧原股份指出,2019 年生猪毛利率上涨主要由于生猪价格大幅上涨以及调整生猪销售结构。

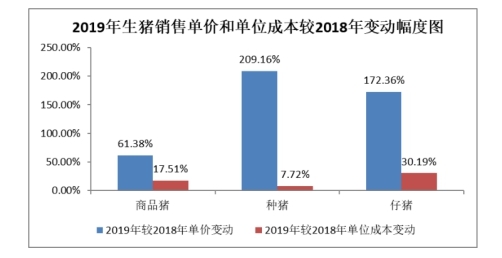

对此,有分析进一步指出,除与温氏股份、新希望、正邦科技一样拥有商品猪销售业务外,牧原股份还有仔猪、种猪业务,在此情况下,牧原股份以利润为导向调节了仔猪的销售比重。当仔猪利润高于商品猪利润80%时,就会倾向于增加销售仔猪。此种情况下,仔猪的毛利率可以高达80%!

这从毛利率同样较高、也拥有仔猪和种猪销售业务的天邦股份可以看出端倪,今年上半年,市场排名第五、上半年总营收仅46亿元的天邦股份也获得了54%的逆天利率。

高负债“走钢丝”

伴随着高营收、高利润增长的还有不断增加的负债。数据显示,牧原股份前三季度的负债累计达到449.87亿元,其中,流动负债合计343.14亿元,非流动负债合计106.74亿元。而年初总负债仅有211.75亿元,增幅高达112.45%。

数据显示,2014年至2020年上半年,牧原股份的流动负债从16.5亿元飙升至318.11亿元,非流动负债从不足6亿元上涨至80.97亿元,上市不足7年,牧原股份总负债规模已增长17.4倍。

对此,不少投资者不禁要问:那么高的利润为何还要借那么多债?

业内人士指出,事实上,大存大贷本身不是问题,关键要看是否符合公司的生产经营逻辑。

三季报显示,报告期内,牧原股份固定资产期末比期初增加114.48%,主要是公司生产经营规模扩大,在建工程完工转固增加所致;在建工程期末比期初增加63.83%,主要是生产经营规模扩大,建设量增加所致;生产性生物资产期末比期初增加58.71%,主要是扩充产能,种猪及后备猪增加所致。

可见,2020年上半年牧原股份在积极投资扩产,而这些资金也大都来自融资发债。数据显示,牧原股份上半年融资超160亿,比年初增长58%。最近的9月13日,牧原股份公告称,拟发行募资总额不超过100亿元的可转债,用于建设23个生猪养殖项目、4个生猪屠宰项目、偿还银行贷款及补充流动资金。

来源:公司公告

此外,牧原股份还在全国大举筹办子公司以扩大生产规模。最近两个月,其拟设立的畜禽养殖公司为15家。此外,其还拟设立了2家生猪屠宰及肉产品加工公司等。

同样,其它上市猪企的扩产脚步也未停下。数据显示,温氏股份、新希望、正邦科技分别新增募集资金39亿元、173亿元、66亿元,相比年初增长65%、45%、44%。

而在生猪出栏量上,各家企业也都纷纷增加了出栏量。数据显示,前9月份,除温氏股份生猪出栏数量减少外,牧原股份、正邦科技、新希望、天邦股份4家猪企的生猪出栏量分别为1188万头、592.47万头、433.76万头、202.53万头,同比增长49.8%、31.77%、83.11%、-0.08%。

在各家企业都在磨刀霍霍向猪肉时,已连续下跌2月有余的猪肉价格未来走势如何?中国食品产业分析师朱丹蓬认为,随着猪周期的正常化和国家战备肉的不断补充,在2021年1月中还会有一波涨价的高潮,但整体来说,整个猪肉暴利的红利应该已经结束。

在猪肉价格面临下滑、拐点隐现的大趋势下,各家猪企的过度扩张是否会带来利润下滑或出现资金链断裂等潜在隐患?如果生猪价格跌到成本以下,如何收拾这2年扩产留下的残局?

对此,牧原股份仅在回答投资者提问时指出,目前行业仍存在供需缺口,相比历史均值,未来一段时间猪价仍将处于较高水平;公司经营活动现金流量充足,不存在偿债风险。(陈翩翩)